法务会计优化上市公司独立审计质量的机制构想

打开文本图片集

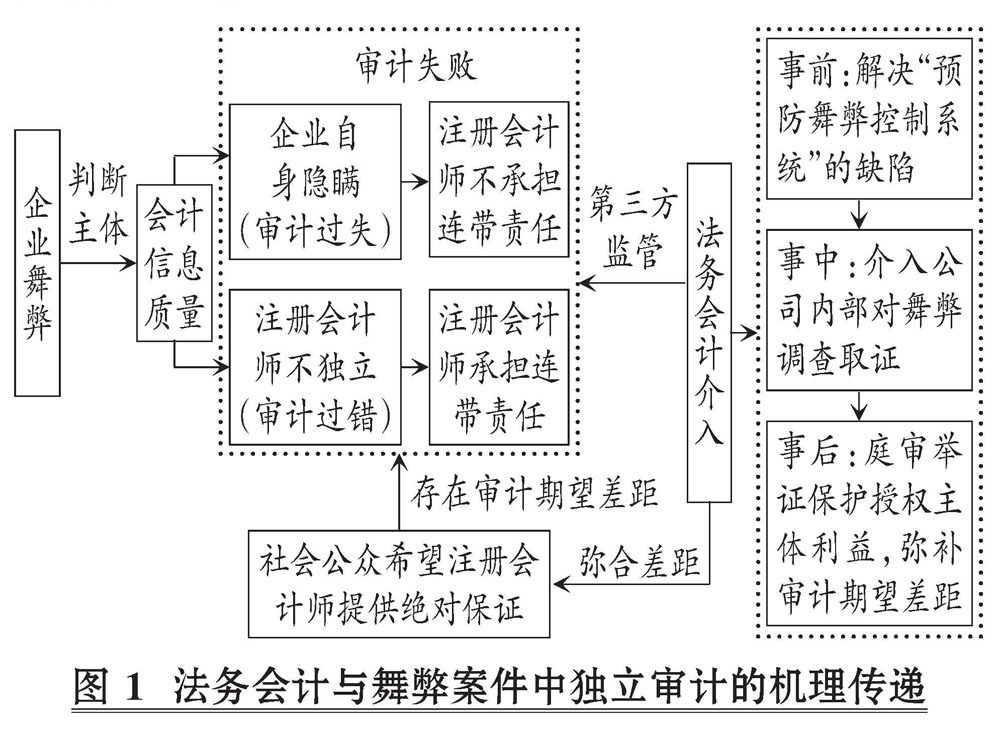

【摘要】为深入贯彻党中央关于严肃财经纪律的部署, 防范上市公司大规模财务舞弊行为的发生, 提升审计机构的自律性、公正性和专业化水平, 引入法务会计参与审计监督变得非常必要和可行。 本文通过探索金亚科技审计防控中“木桶效应”的短板, 结合其投资者集体索赔纠纷案, 在梳理法务会计与独立审计二者关系的基础上, 对其舞弊手段与审计失败成因进行风险分析, 通过定位法务会计介入独立审计的授权主体, 明确优化审计质量的路径, 以增加审计证据真实性, 提高会计师事务所声誉并弥合审计期望差距。(剩余11805字)