注册帐号丨忘记密码?

1.点击网站首页右上角的“充值”按钮可以为您的帐号充值

2.可选择不同档位的充值金额,充值后按篇按本计费

3.充值成功后即可购买网站上的任意文章或杂志的电子版

4.购买后文章、杂志可在个人中心的订阅/零买找到

5.登陆后可阅读免费专区的精彩内容

打开文本图片集

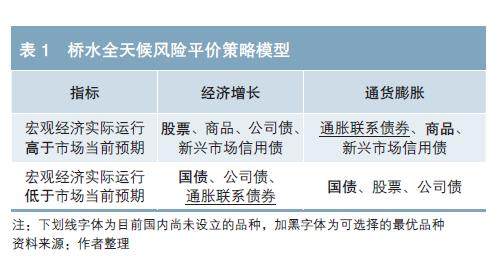

摘要:本文从风险平价策略的提出及实践入手,研究了以国债期货为代表的利率衍生品在大类资产配置中的作用。通过模拟计算风险平价策略从2006年1月初至2021年3月末的市场表现发现,从理论上看,借助利率衍生品的多头替代,风险平价策略的各项优势得以充分发挥,投资组合的夏普比率显著提升。但受制于客观因素,我国的基金等机构投资者无法使用国债期货、利率互换等利率衍生品实践风险平价策略。(剩余4525字)

登录龙源期刊网

购买文章

国债期货在大类资产配置中的作用

文章价格:4.00元

当前余额:100.00

阅读

您目前是文章会员,阅读数共:0篇

剩余阅读数:0篇

阅读有效期:0001-1-1 0:00:00