年报问询函对审计质量的影响

——基于内部控制视角

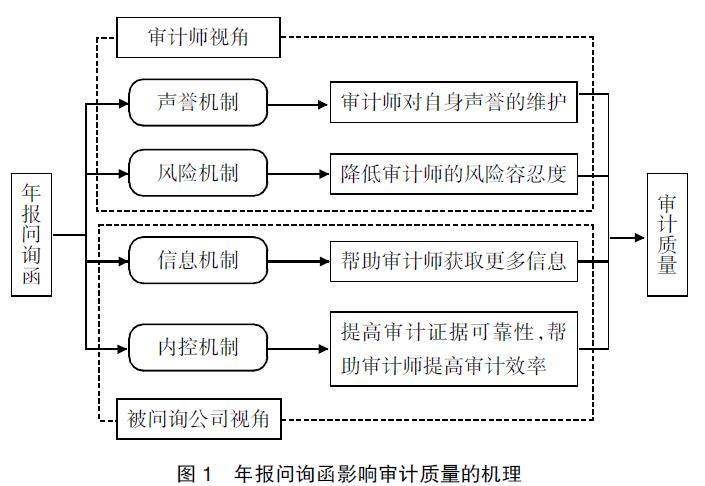

打开文本图片集

【摘 要】 年报问询函监管作为非处罚性监管会影响审计师的审计决策与管理层行为。基于此,从审计师和被问询公司双重视角,以2015—2022年沪深A股上市公司为研究样本,实证检验年报问询函对审计质量的影响以及作用路径。研究发现,年报问询函有助于提高审计质量。基于审计师视角,公司收到问询函后,审计师会出于声誉的维护以及风险容忍度的降低,提高审计质量;基于被问询公司视角,收到问询函的公司会积极披露信息、完善内部控制体系,从而提高审计证据的可靠性,帮助审计师提高审计效率,降低审计风险。(剩余10553字)