什么决定了国家审计信息化水平?

——基于TOE框架的模糊集定性比较分析

打开文本图片集

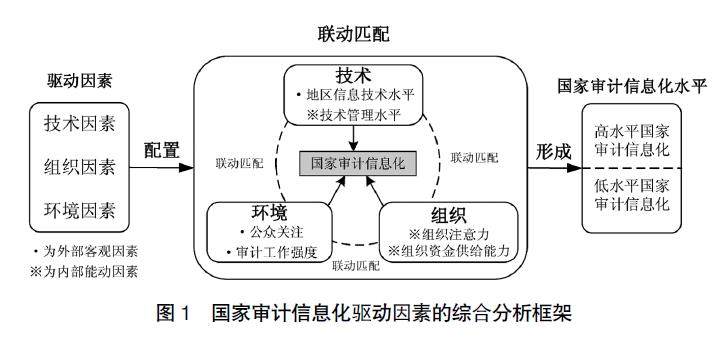

【摘 要】 基于30个省级国家审计机关的信息化建设案例,借助TOE(技术—组织—环境)框架,采用模糊集定性比较分析方法(fsQCA)探讨国家审计信息化水平的驱动因素及各因素间的复杂互动机制。研究发现:技术、组织、环境条件都无法单独构成高水平国家审计信息化的必要条件,各类影响因素相互联动配合构成了高水平国家审计信息化的三种组态,可归结为技术优势型、压力触发型、组织响应型;组织注意力和技术管理水平是影响国家审计信息化水平的关键核心要素;压力缺乏型、养尊处优型、消极被动型的条件组态不利于审计机关信息化水平的提升;在信息技术基础薄弱的中西部地区,压力触发型、组织响应型是有效突破资源禀赋限制,提升国家审计信息化水平的典型模式。(剩余16006字)