会税差异、审计监督与盈余持续性

打开文本图片集

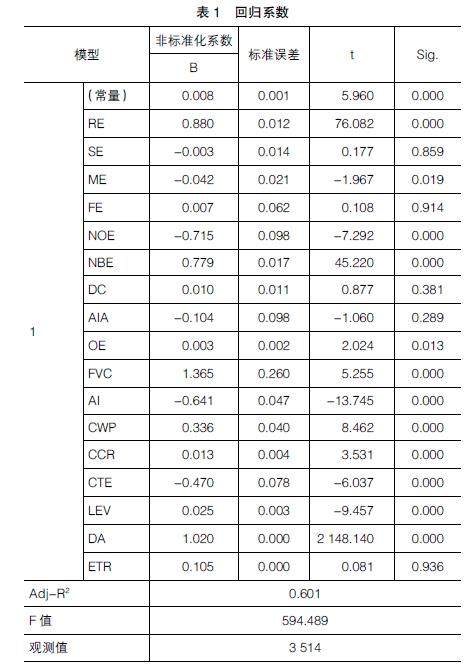

【摘 要】 从非财务指标的角度研究影响企业未来盈余的真正机理,进一步探究外部监管机制能否有效抑制这一效应,为利益相关者评价企业未来发展提供新的角度,也为监管部门预防企业的盈余操控行为提供证据。以2010—2019年A股上市公司为研究对象,搜集影响会税差异的因素,采用实证的方式得出总差异、过度性差异与制度性差异样本数据后,建立回归模型验证假设,研究结果表明造成企业盈余低下的真正原因是过度性会税差异,审计监督这一外部监管指标可以有效减少会税差异对盈余持续性的负向影响,且对过度性会税差异的抑制作用更明显。(剩余7402字)