宏观经济周期与资产价格联动机制:跨周期配置的范式重构

打开文本图片集

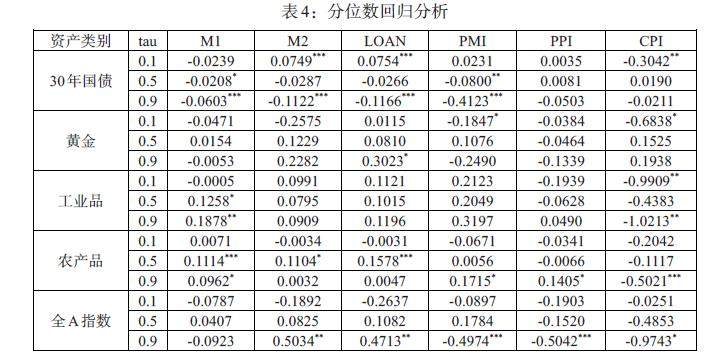

摘 要:选取工业品、农产品、黄金、30年国债以及全A指数作为研究对象,用跨期相关分析、分位数回归及马尔科夫区制转换等多种方法,考察了不同经济指标对大类资产收益的影响及不同周期下的大类资产表现,结果发现:PMI对大类资产收益的区分度最高; PMI+PPI的指标组合能够对经济周期进行相对更优的区制划分,在复苏期股票最优、债券最差,在过热期工业品最优、黄金最差,在滞涨期黄金最优、股票最差,在衰退期债券最优、工业品最差;基于PMI+PPI区制划分所构造的轮动投资组合在样本期内能够获得19.82%的年化收益,表现出非常好的投资绩效。(剩余13272字)