管理会计工具在投资项目现金流“自平衡”管理中的运用

——以某大型水务环保企业为例

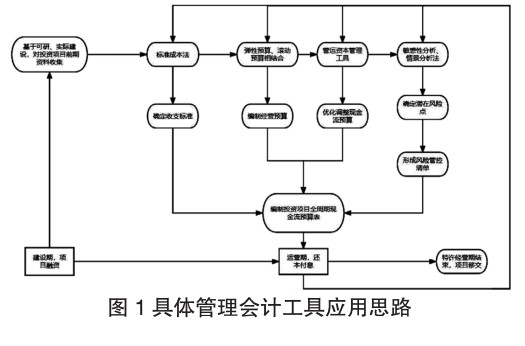

打开文本图片集

投资项目现金流“自平衡”是基于项目可行性研究或实际建设、运营情况,运用相应的管理会计工具,在合理预计项目运营期收入回报及合理预估运营成本现金支出的情况下,编制投资项目全周期现金流量预算表,建立投资项目全周期现金流“自平衡”动态风险防控体系。目的是保证投资项目在整个投资运营期间正常生产,防止资金链断裂,尤其是防止出现不能按期还本付息的情况,确保项目保持“自平衡”状态,有效提高投资项目的资金管理水平,实现企业资金良性循环。(剩余5483字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。