公司债券与股票间极端风险溢出研究

——基于分位Granger因果关系模型

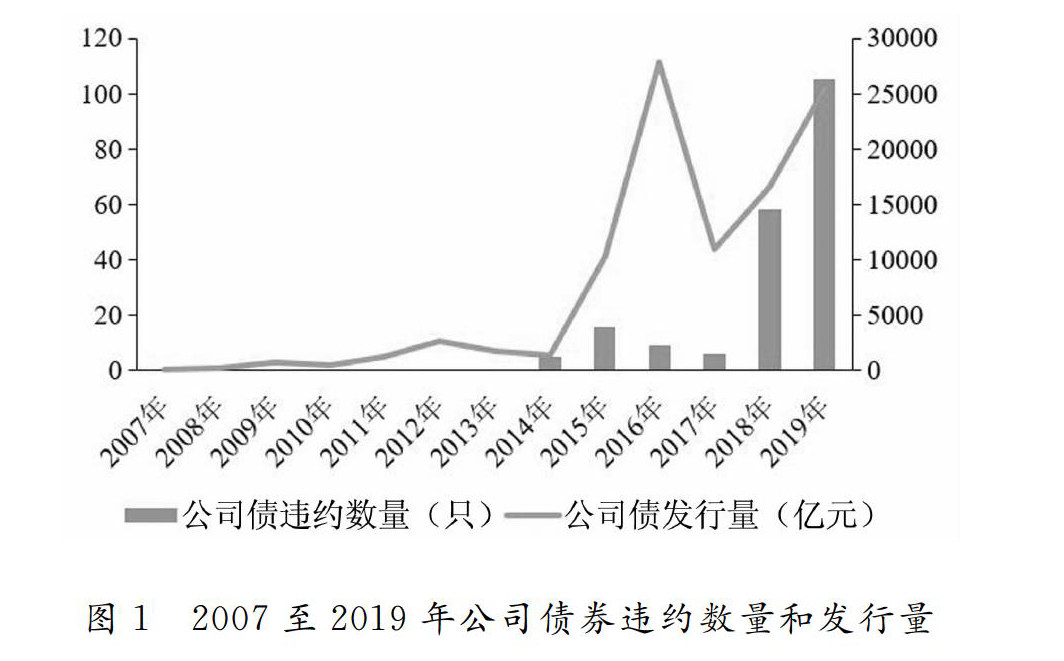

打开文本图片集

[摘 要] 公司债券与股票是公司融资的重要手段,两者间的极端风险溢出备受关注。从微观层面出发,利用2010-2019年126家发行公司债券的上市公司面板数据,本研究采用分位GARCH模型度量公司债券与股票极端风险,在此基础上运用分位Granger因果关系模型考察两者间极端风险溢出。研究结果表明:公司债券的极端风险整体上低于股票的极端风险;公司债券与股票共同受公司价值影响,两者间存在显著的极端风险溢出;公司债券与股票间的极端风险溢出具有非对称性,即公司债券对股票的极端风险溢出强度高于股票对公司债券的极端风险溢出强度;股灾的爆发对上市公司经营环境产生了冲击,使公司债券与股票的极端风险增大,两者间的极端风险溢出强度随之增大。(剩余16972字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。