交易性金融资产处置的会计核算优化探讨

打开文本图片集

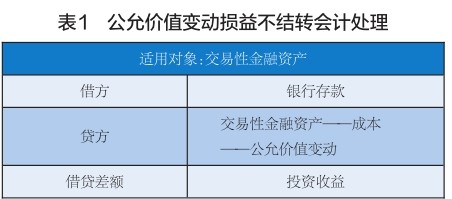

摘 要 会计准则对交易性金融资产、交易性金融负债、以公允价值模式进行后续计量的投资性房地产、衍生工具及套期保值等进行处置时发生的公允价值变动损益是否转入当期损益有两种会计处理:全额结转和不结转。这些资产或负债处置时公允价值变动损益如何结转,需解决四个核心问题:一是该资产或负债处置时公允价值变动损益要不要结转;二是结转金额如何确定,是否和会计年度相关;三是不同资产或负债的结转方法是否应该一致;四是结转后对财务报告使用者有何影响。(剩余7580字)