具有权益特征金融工具会计准则的务实改进

——对IASB最新进展的研究

打开文本图片集

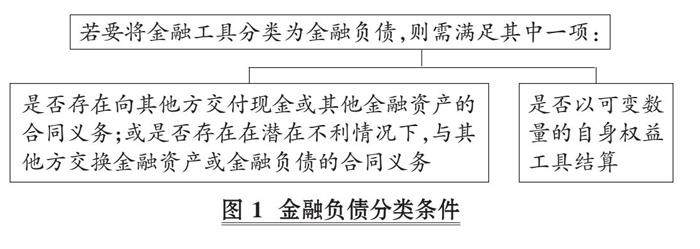

【摘要】兼具负债与权益双重属性金融工具的会计分类问题一直是理论界和实务界关注的焦点, 但目前尚未形成一致的结论。本文分析了具有权益特征的金融工具在现行会计处理中面临的挑战, 特别是负债与权益的划分问题, 回顾了国际会计准则理事会(IASB)在2018年《具有权益特征的金融工具(讨论稿)》中提出的新分类方法所引发的争议及其最终被搁置的原因, 重点讨论了IASB在放弃全面变革的情况下, 其2023年征求意见稿专注于阐明现行准则的分类要求及其核心原则, 以更缓和的方式应对实务中的挑战, 以期为我国准则制定提供参考和启示。(剩余10120字)