企业集团实质合并破产裁定标准量化分析

打开文本图片集

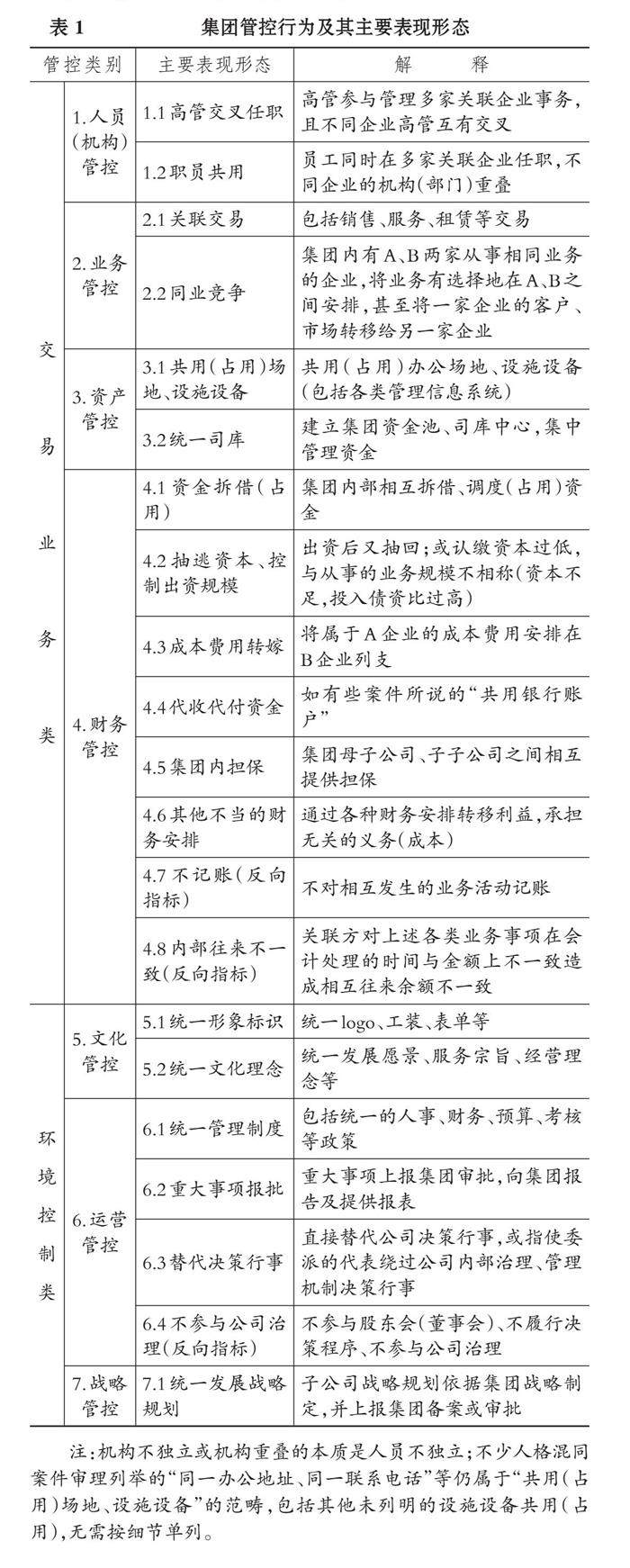

【摘要】企业集团实质合并破产审理多以关联方人格混同为裁定标准, 但引起的争论不少, 究其原因是对人格混同影响结果要件的审查深度不够。集团管控过度造成关联企业法人人格混同, 人、 财、 物交织不清的混沌状态较少见, 更多体现为各自独立核算情景下的利益损害。本文对集团管控行为及其影响进行会计确认和计量, 计算其造成的利益损害金额, 并估算审计所需的费用, 然后基于利益损害的大小和区分成本的高低构建一个决策模型, 为以人格混同为裁定标准的集团关联企业实质合并破产审理提供一个理性的分析范式。(剩余14727字)