卫生健康行业的财会监督:制度比较与研究综述

打开文本图片集

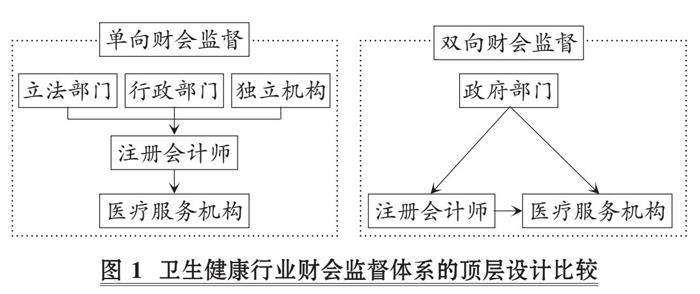

【摘要】作为国家治理体系的重要组成部分, 财会监督在全球卫生医疗支出不断上涨的背景下, 对推动卫生健康事业高质量发展意义非凡。本文首先梳理了代表性国家的卫生健康行业财会监督体系, 归纳出两类典型的顶层设计思路, 即“单向式”和“双向式”。前者强调独立性和专业性, 后者则重视行政执法和权威性。随后, 在回顾了医疗单位、 外部审计师和政府三类监督主体对医院财会监督效果的相关文献后发现: 医院自身发挥财会监督作用的基础因素是内部治理结构, 制度环境、 医疗市场化水平和医院所有制结构是影响内部监督效果的外部因素; 中介机构执业监督成败关键是外部审计师的监管压力与诉讼风险; 政府对卫生健康领域的监督能否具备权威性、 专业性和独立性是财会监督的核心问题。(剩余22234字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。