内部控制审计对企业价值的影响

打开文本图片集

中图分类号:F275 文献标志码:A 文章编号:2096-0808(2025)33-0117-04

DOI:10.3969/j.issn.2096-0808.2025.33.024

引言

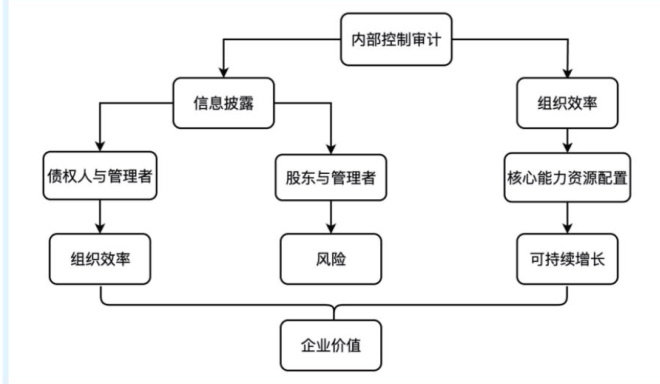

我国于2008年颁布《企业内部控制基本规范》,2010年发布《企业内部控制审计指引》,明确指出内部控制审计作为一项独立的审计,旨在用科学、系统的审计方法,从被审计单位获得充裕、恰当的审计证据,确保企业真实有效地进行信息披露,促使企业资源合理配置,对内部控制是否有效进行审计,作出合理的评价。(剩余6158字)