政府会计制度下高校待认领暂收款的核算与管理

——以H高校为例

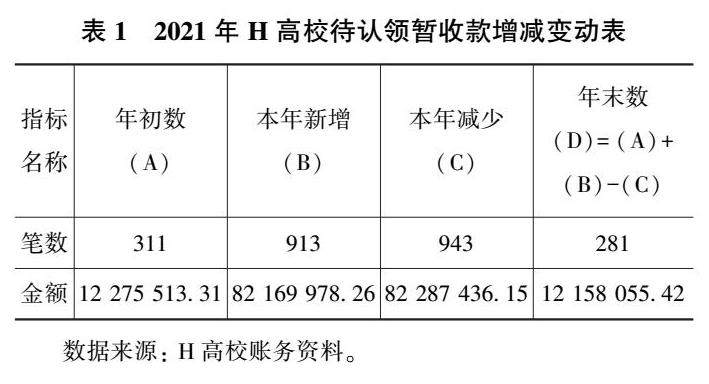

打开文本图片集

摘要:高校的“待认领暂收款”无论发生频次还是金额日益庞大。在《政府会计制度》下,如何科学有效的对“待认领暂收款”进行核算和管理,成为高校财务管理日益紧迫的课题之一。本文通过对H高校待认领暂收款的现状与核算进行研究与分析,发现其存在的诸多问题,并针对这些问题提出了相应的对策与建议。

关键词:政府会计制度 高校 待认领暂收款 核算与管理

中图分类号:F230

一、引言

(一)待认领暂收款的概念界定

高校日常经济活动中会收到各种属性的外来资金,有财政拨款、科研课题等收入属性的资金;有代收代管的学生教材费、学生保险费等受托代理属性的资金;有相关单位或个人交的押金、保证金等周转属性的资金;还有银行贷款等借款属性的资金;以及支出退回等退款属性的资金等。(剩余8154字)