关键审计事项风险信息披露与分析师预测

打开文本图片集

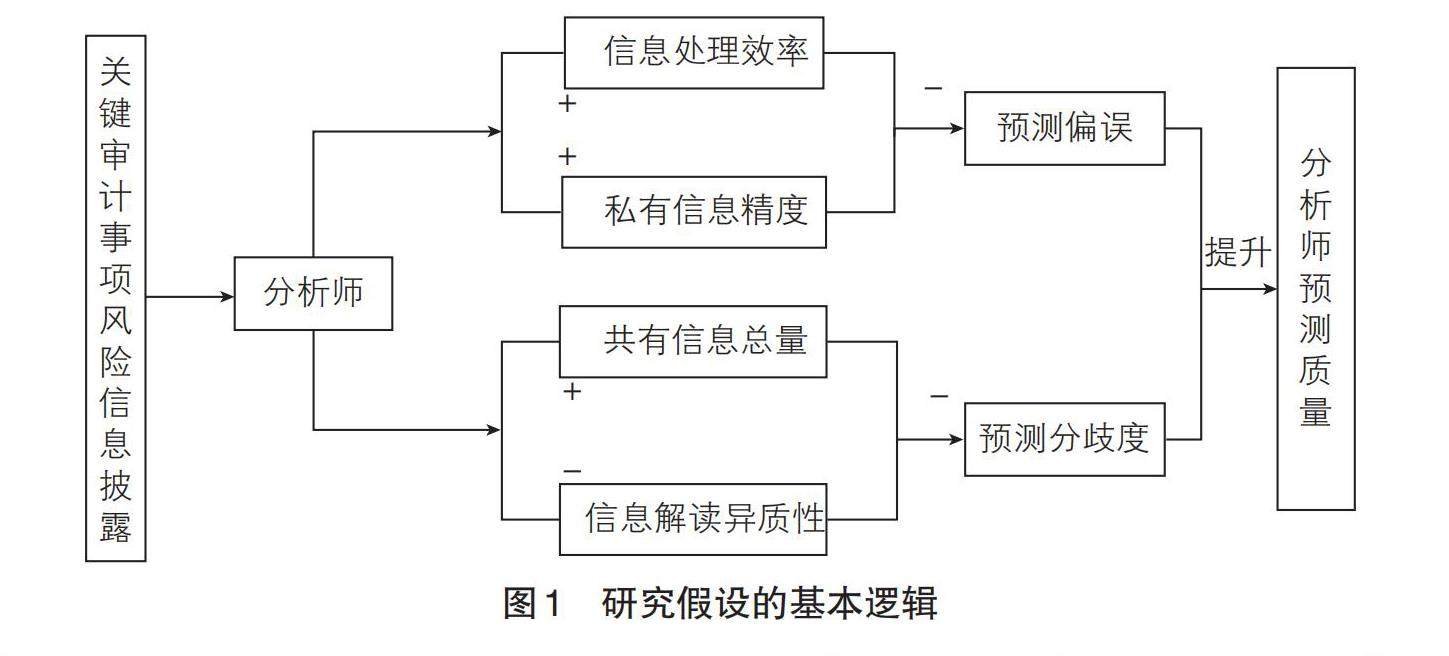

[摘 要:文章以2017—2021年上市公司审计报告为研究对象,通过统计关键审计事项的风险词频探讨风险信息披露对分析师预测的影响。研究发现:关键审计事项风险信息披露降低了分析师的预测偏误和预测分歧度;进一步研究表明,促进公共信息和私有信息的获取以及较高的文本可读性是提高分析师预测质量的主要路径,且有助于修正分析师乐观预测偏差;在内部控制质量、审计质量、机构投资者持股比例、舆论关注度较高的子样本中,关键审计事项风险信息披露对分析师预测质量的改善作用更加明显。(剩余14815字)