注册帐号丨忘记密码?

1.点击网站首页右上角的“充值”按钮可以为您的帐号充值

2.可选择不同档位的充值金额,充值后按篇按本计费

3.充值成功后即可购买网站上的任意文章或杂志的电子版

4.购买后文章、杂志可在个人中心的订阅/零买找到

5.登陆后可阅读免费专区的精彩内容

打开文本图片集

[中图分类号]D239.44 [文献标志码]A [文章编号]1004-4833(2025)06-0041-10

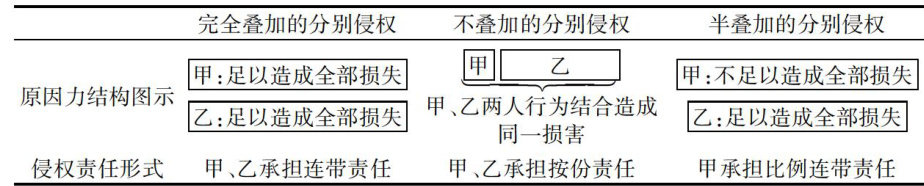

构建中国审计学自主知识体系是发展中国特色哲学社会科学、形成中国自主性学术话语的重要一环。这一体系源于中国独特的国家治理与经济监督实践,又旨在解释、规范和引领这一实践[1]。在此进程中,审计责任不仅是审计学知识体系中不可或缺的构成部分,也是检验这一体系是否扎根中国实践、能否有效回应现实诉求的“试金石”。(剩余18142字)

登录龙源期刊网

购买文章

我国审计机构虚假陈述民事责任的二元配置

文章价格:6.00元

当前余额:100.00

阅读

您目前是文章会员,阅读数共:0篇

剩余阅读数:0篇

阅读有效期:0001/1/1 0:00:00