利率对股价的间接时变影响

——基于TVP-SV-VAR模型的实证研究

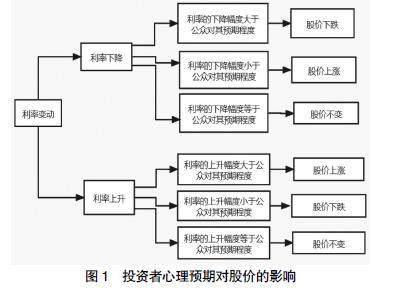

打开文本图片集

【摘 要】 随着我国利率市场化的不断推进,利率对股价的影响引起了学术界的广泛关注。文章以投资者情绪为中介变量,根据预期效应与羊群效应理论,使用2005年6月至2021年5月相关月度数据,构造带有随机波动的时变参数向量自回归(TVP-SV-VAR)模型,研究不同经济时期利率对股价的间接时变影响。研究发现:在短期,利率对股价的影响具有显著性和时变性,且利率通过投资者情绪间接时变影响股价的传导机制在短期内显著,投资者情绪对股价的影响较为平稳。(剩余12093字)