论我国会计改革的理论与实践逻辑

打开文本图片集

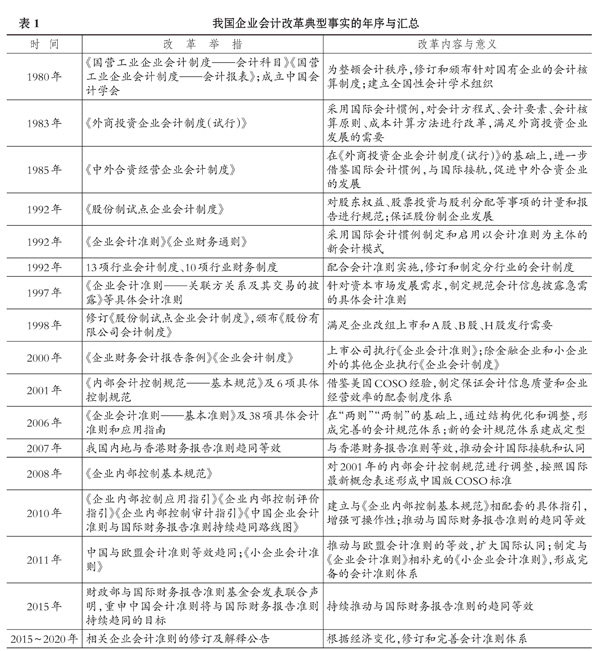

【摘要】我国开启于20世纪80年代的会计改革取得了重大成就, 但其中的经验总结和理论研究明显滞后。 基于此, 本文采用制度演化理论的分析工具, 对我国会计改革的逻辑基础、理论方案、改革进程与改革成效进行基于文献与事件的逻辑勾连和分析, 建立涵盖“动机→过程→结果”等完整要素的理论逻辑体系。 结论表明, 我国会计改革源于经济改革之需、扣合经济改革之路、体现经济改革之效, 其改革过程平稳有序、富有成效, 成为制度演化理论在会计领域应用的经典案例。(剩余13597字)