儒家文化与会计审计行为:一个分析框架

打开文本图片集

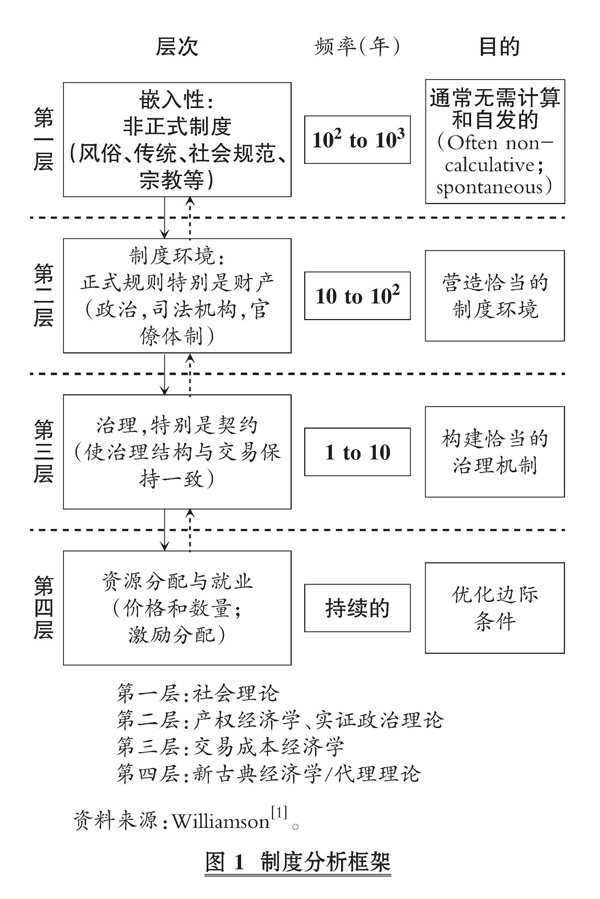

【摘要】本文提供了一个儒家文化影响会计审计行为的分析框架。 借助Williamson的制度分析框架, 本文在对正式制度与非正式制度的关系进行阐述的基础上, 首先讨论了文化作为一种非正式制度可以对会计审计行为产生重要的影响, 概括了“儒家文化影响会计审计行为”的研究内容。 然后, 围绕“儒家文化与会计审计行为: 总体影响”“尊尊原则与会计审计行为”和“亲亲原则与会计审计行为”等, 在对各个儒家文化维度及其影响公司行为的文献进行综述之后, 讨论了各个儒家文化维度对会计审计行为影响的机理, 提供了各儒家文化维度影响会计审计行为的分析框架。(剩余58613字)