注册帐号丨忘记密码?

1.点击网站首页右上角的“充值”按钮可以为您的帐号充值

2.可选择不同档位的充值金额,充值后按篇按本计费

3.充值成功后即可购买网站上的任意文章或杂志的电子版

4.购买后文章、杂志可在个人中心的订阅/零买找到

5.登陆后可阅读免费专区的精彩内容

打开文本图片集

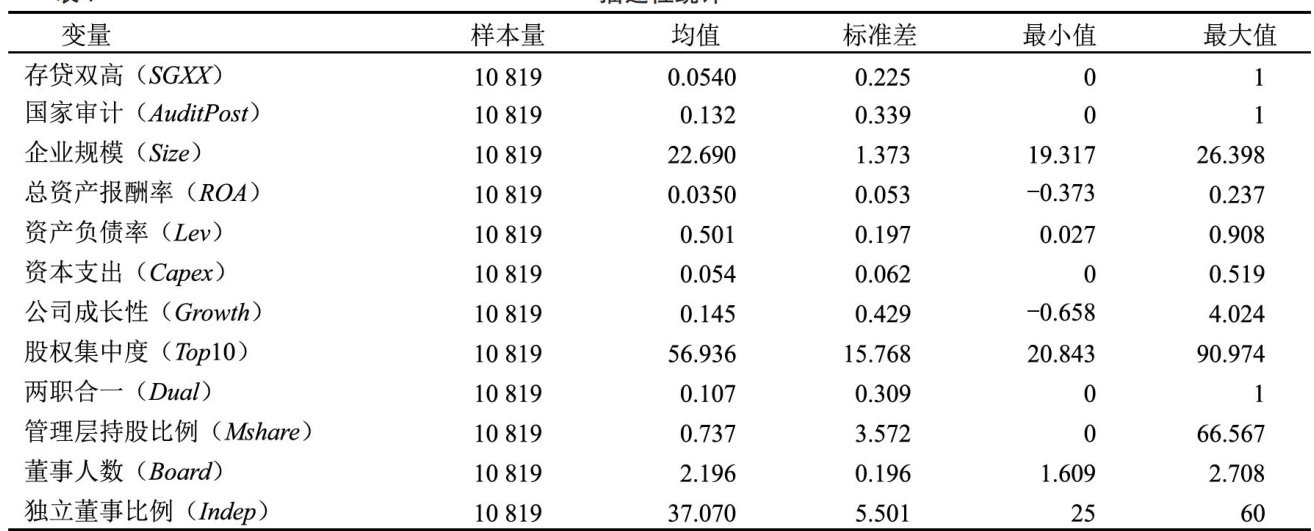

一、引言

近年来,多家上市公司由于在财务报表上呈现出“存贷双高"特征,即在拥有大量货币资金的同时背负高额有息负债,最终导致了股价崩盘,对利益相关者造成了实质性损害。大型国有企业集团公司,如中石油、中国移动等效益较好的非金融企业,由于集团子公司数量众多、经营状况差异大、内部资金调配不均,在年报中存在明显的“存贷双高”问题。(剩余10512字)

登录龙源期刊网

购买文章

国家审计对企业“存贷双高”的影响研究

文章价格:6.00元

当前余额:100.00

阅读

您目前是文章会员,阅读数共:0篇

剩余阅读数:0篇

阅读有效期:0001/1/1 0:00:00