- 收藏

- 加入书签

大学生校园网贷的发展及其现状

打开文本图片集

打开文本图片集

大学生校园网贷的兴起:

大学生曾经是银行信用卡业务的香饽饽,因为大学生群体拥有着前卫的消费理念,消费需求也很旺盛,作为高学历人群,其工作后的还款能力较强,所以大学生分期便成为各大银行争抢的市场。然而大学生办理信用卡的风险很快浮出水面。因大学生没有固定收入还款能力弱,因此坏账机率极大。自09年5月央行发布《关于加强银行卡安全管理预防和打击银行卡犯罪的通知》要求银行谨慎发展无稳定收入的客户群体从严授信,而大学生算是“从严授信”的重点客户。于是以前专门为学生推出的信用卡基本处于停办状态。一直到2013年,银行业也并未重新开启此项业务。

自2014年以来,随着互联网金融的发展,大学生分期市场被旧事重提,银行业不愿逾越的鸿沟,成为了p2p金融行业的“香饽饽”。据统计,2015年,全国在校大学生约为3000万左右。而在这些大学生中,超过三分之二的学生因为资金短缺而需要借贷,这类潜在市场规模达近千亿元。相比审核严格、放贷时间长的银行贷款,手续简便、贷款到账快的各类网贷平台显然更受到大学生的欢迎。一些针对大学生群体的分期购物平台发展迅速,据不完全统计,刚刚过去的一年,有30多家大学生平台成立,其中,不少平台获得风投青睐,比如趣分期、爱学贷、分期乐等相继完成A轮、B轮、C轮融资,信通袋等完成天使轮投资,等等。向大学生提供贷款的平台多种多样,有专门针对大学生的分期购物平台,如趣分期、任分期等;宣称用于大学生助学和创业的P2P贷款平台,如投投贷、名校贷等;以及京东、淘宝等传统电商平台提供的消费信贷服务。

随着校园网贷的不断发展,在为学生提供便利、支持学生创业的同时,一些风险也逐渐浮出水面。尤其是此前被媒体广泛报道的“跳楼”“裸条”等事件,造成了极大的社会影响,引起了广泛的关注。

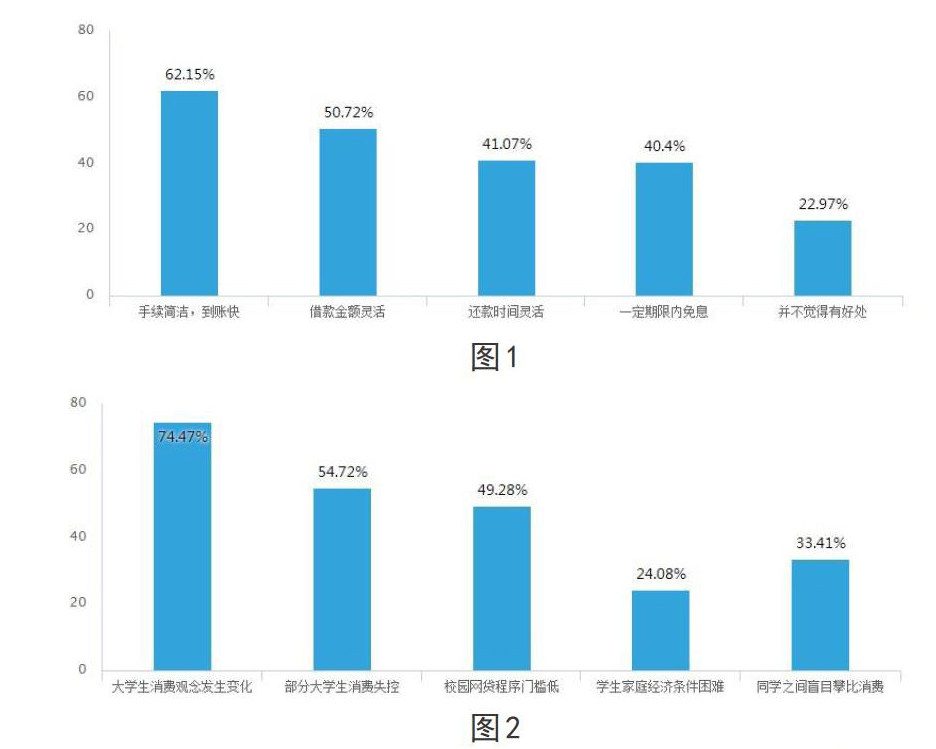

采访记录及问卷结果显示大学生作为没有收入的群体,生活消费基本上来源于父母,大多数情况下父母采取按月打生活费的方式,因此当同学在遇到生活费跟不上购买力即想购买的商品并且该商品的价格超过学生本月的承载能力(如:价格超过学生这个月的生活费总额,或者购买该商品会影响到这个月之后的基本生活消费支出)就会出现可用资金暂时性短缺的情况,这时候大学生考虑到不想增加父母的经济压力又希望可以提前消费,外加其他借款方式有其不适用性(如:向同学借款,会欠人情,会影响面子,另外同学的生活费也有限有时候无法满足借款数额上的要求;其他银行针对大学生的贷款手续麻烦并且无法满足大学生一时间应急的需要),并且网贷存在他自身的优点(如:手续简洁,到账快,借款金额灵活,还款时间灵活,一定期限内免息等),所以选择校园网贷体验超前消费的乐趣。

据调查问卷显示65.7%的同学或多或少了解过网贷,在这65.7%的同学中,绝大多数同学是通过网络和周边同学介绍了解到网贷的,正如某网贷平台校园经理人所言,网贷平台通过雇佣学生到寝室里来宣传自己的平台,除此之外,网贷平台还通过网络进行宣传,据上图所示,网站上经常会出现各种广告,各种网贷平台借此方式为自己的产品尽享推广宣传。除此之外大学附近关于校园网贷的广告层出不穷,甚至学校内的厕所里也贴满关于校园网贷的传单。校园网贷的地毯式宣传工作十分到位。并且根据调查显示,有34.3%的同学了解并消费过校园网贷。

京公网安备 11011302003690号

京公网安备 11011302003690号