国际石油价格波动对主权债券市场的影响

——基于网络模型的实证研究

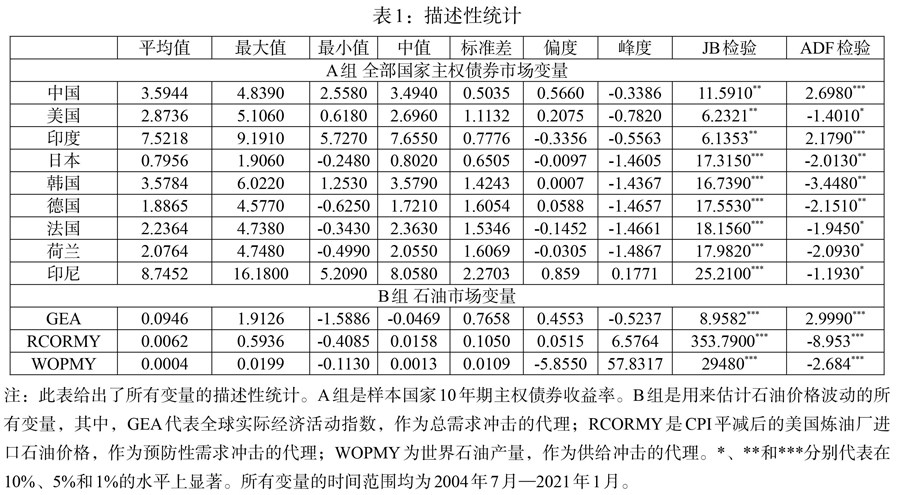

打开文本图片集

摘 要:本文基于国际石油价格和9个主要石油进口国2004—2021年主权债券收益率数据,利用TVP-VAR-DY方法构建网络模型,研究国际石油价格波动对主权债券市场的溢出效应。结果表明:第一,将石油价格冲击分解为总需求冲击、预防性需求冲击和供给冲击,不同类型石油价格冲击对不同国家主权债券市场的溢出效应差别较大,且主要集中在与需求相关的冲击上;第二,石油价格冲击对债券市场的溢出效应具有时变性,溢出效应的大小与经济和地缘政治事件有关;第三,石油价格冲击的溢出效应具有较强的板块集聚特性,发展中国家和发达国家之间差异明显。(剩余16494字)