债券SmartBeta价值因子策略及指数研究

打开文本图片集

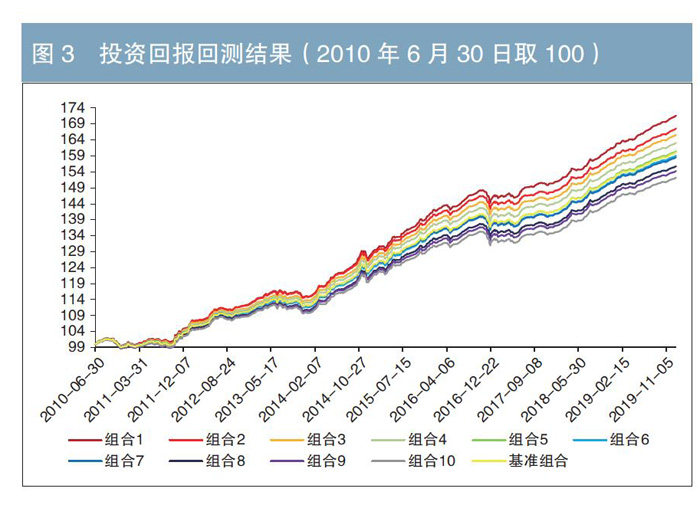

摘要:本文利用个券剩余期限、中债市场隐含评级、所属行业板块及债券性质指标,通过横截面回归方式获得其理论利差及作为残差项的价值因子。实证检验表明,在过去10年中,选择价值因子更高的债券进行投资会获得较好且稳定的超额收益,以及更好的风险调整收益表现。基于相关策略编制的中债-信用债价值因子精选策略指数和中债-信用债价值因子权重调整策略指数,可以为投资者带来超额收益。(剩余7977字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。